Năm 2024, việc tính thuế thu nhập cá nhân (TNCN) trở nên dễ dàng hơn nhờ vào các công cụ trực tuyến. Dưới đây là hướng dẫn chi tiết cách tính thuế TNCN cho một người lao động, được minh họa qua ví dụ cụ thể.

1. Cách Tính Thuế TNCN Online Trên LuatVietNam

Giả sử người lao động A có các thông tin như sau:

- Nơi làm việc: Công ty tại Hà Nội.

- Mức lương NET theo hợp đồng: 20 triệu đồng/tháng.

- Bảo hiểm: A được công ty đóng toàn bộ tiền bảo hiểm bắt buộc.

- Số người phụ thuộc: A có 2 người phụ thuộc được giảm trừ gia cảnh.

Các bước tính

Bước 1: Truy cập vào hệ thống tính thuế TNCN của LuatVietNam tại đây.

Bước 2: Nhập tổng thu nhập (gồm lương tháng đã trừ tiền bảo hiểm bắt buộc và thưởng). Tổng thu nhập của A là 20.000.000 VNĐ.

Bước 3: Nhập số người phụ thuộc. A có 2 người phụ thuộc.

Bước 4: Nhận kết quả về thuế TNCN mà A phải nộp là 10.000 VNĐ.

Cách tính thuế:

- Giảm trừ bản thân: 11.000.000 VNĐ.

- Giảm trừ người phụ thuộc: 2 x 4.400.000 = 8.800.000 VNĐ.

- Thu nhập chịu thuế: 20.000.000 – 11.000.000 – 8.800.000 = 200.000 VNĐ.

- Bậc thuế áp dụng: 200.000 x 5% = 10.000 VNĐ.

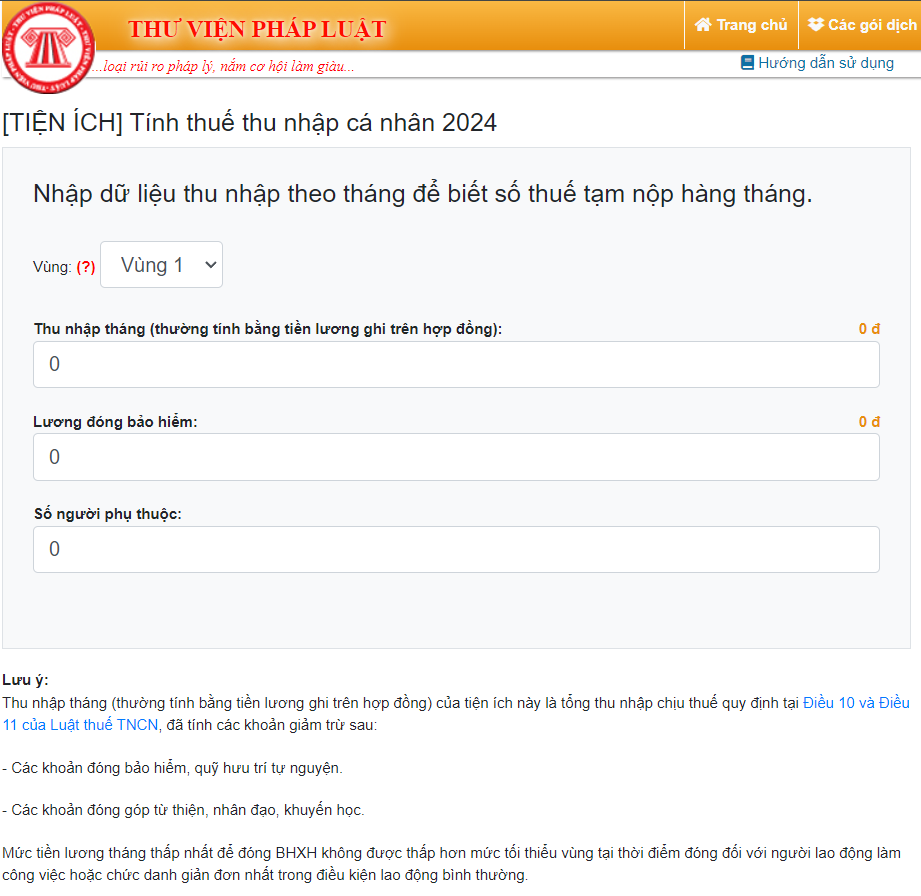

2. Cách Tính Thuế TNCN Trên Thuvienphapluat

Bước 1: Truy cập tiện ích tính thuế TNCN của Thuvienphapluat tại đây.

Bước 2: Chọn Vùng. A làm việc tại Hà Nội (Vùng I).

Bước 3: Nhập thu nhập tháng. Thu nhập tháng của A là 20.000.000 VNĐ.

Bước 4: Nhập lương đóng bảo hiểm. A được công ty đóng bảo hiểm bắt buộc nên lương đóng bảo hiểm của A là 0 VNĐ.

Bước 5: Nhập số người phụ thuộc. A có 2 người phụ thuộc.

Bước 6: Nhấn “Enter” để nhận kết quả là thuế TNCN phải nộp của A là 10.000 VNĐ.

Cách tính thuế:

- Giảm trừ bản thân: 11.000.000 VNĐ.

- Giảm trừ người phụ thuộc: 2 x 4.400.000 = 8.800.000 VNĐ.

- Thu nhập chịu thuế: 20.000.000 – 0 – 11.000.000 – 8.800.000 = 200.000 VNĐ.

- Mức thuế áp dụng: 200.000 x 5% = 10.000 VNĐ.

3. Các Khoản Giảm Trừ Thuế TNCN

3.1 Giảm Trừ Gia Cảnh

Theo Luật Thuế TNCN, giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của cá nhân cư trú.

Căn cứ theo Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh năm 2024 như sau:

- Giảm trừ gia cảnh cho bản thân: 11 triệu đồng/tháng (132 triệu đồng/năm).

- Giảm trừ cho người phụ thuộc: 4,4 triệu đồng/người/tháng.

3.2 Các Khoản Bảo Hiểm

Các khoản bảo hiểm xã hội bắt buộc (BHXH, BHYT, BHTN) và bảo hiểm trong một số lĩnh vực nghề nghiệp đặc biệt cũng được tính vào các khoản giảm trừ thuế TNCN.

3.3 Các Khoản Đóng Góp Từ Thiện

Các khoản cá nhân đóng góp cho từ thiện, khuyến học hoặc nhân đạo cũng được giảm trừ. Mức giảm trừ tối đa không vượt quá thu nhập tính thuế và cần có tài liệu chứng minh.

Điều kiện để tính giảm trừ gia cảnh cho người phụ thuộc:

- Người nộp thuế phải đăng ký và được cấp mã số thuế.

- Người nộp thuế cần có hồ sơ chứng minh người phụ thuộc.

4. Cách Giảm Thuế Thu Nhập Cá Nhân Phải Nộp

Hiện tại, có không ít trường hợp hai người lao động cùng làm việc tại một công ty với mức lương 30.000.000 VNĐ/tháng cho cùng một chức vụ và cùng một mức tham gia đóng BHXH, nhưng mức thuế TNCN của họ lại khác nhau. Ví dụ, A phải nộp 2.150.000 VNĐ, trong khi B chỉ phải nộp 780.000 VNĐ.

Nguyên nhân: Sự chênh lệch tiền thuế TNCN phải nộp của B ít hơn so với A do sự khác nhau về mức giảm trừ gia cảnh cho người phụ thuộc. Cụ thể, lao động B có 2 người phụ thuộc (có thể là mẹ, vợ, con hoặc người khác theo quy định) trong khi A không có người phụ thuộc.

Do đó, người nộp thuế cần làm tờ khai đăng ký người phụ thuộc để được giảm trừ gia cảnh và giảm số tiền thuế TNCN phải nộp.

5. Kết Luận

Người nộp thuế có thể sử dụng hai phương pháp tính thuế TNCN trực tuyến trên LuatVietNam và Thuvienphapluat để đảm bảo kết quả chính xác nhất. Việc áp dụng các công cụ trực tuyến không chỉ giúp bạn tiết kiệm thời gian mà còn tăng tính chính xác trong quá trình tính toán thuế.

Đọc thêm: