Dòng tiền thuần (Net cash flow) là một khái niệm quan trọng trong lĩnh vực tài chính doanh nghiệp, phản ánh khả năng thanh khoản và tình hình tài chính thực tế của một công ty.

Bài viết này sẽ cung cấp cái nhìn sâu sắc về dòng tiền thuần, cách tính toán nó, cũng như vai trò của nó trong quản lý tài chính doanh nghiệp.

1. Dòng tiền là gì?

Dòng tiền (cash flow) là sự vận động của tiền, bao gồm các khoản tiền vào (thu) và tiền ra (chi) của một doanh nghiệp trong một khoảng thời gian nhất định. Dòng tiền là một yếu tố then chốt trong việc đánh giá sức khỏe tài chính của doanh nghiệp, bởi vì nó phản ánh khả năng của công ty trong việc chi trả các khoản nợ, đầu tư vào hoạt động kinh doanh, và đảm bảo thanh khoản.

2. Dòng tiền thuần là gì?

Dòng tiền thuần là số tiền mặt thực tế mà một doanh nghiệp thu được sau khi đã trừ đi tất cả các khoản chi trả trong một kỳ kế toán. Khác với lợi nhuận kế toán, dòng tiền thuần tập trung vào dòng tiền thực tế, tức là tiền mặt thực sự vào và ra khỏi doanh nghiệp. Nói một cách đơn giản, dòng tiền thuần là “tiền mặt ròng” mà doanh nghiệp tạo ra hoặc tiêu dùng trong một khoảng thời gian nhất định.

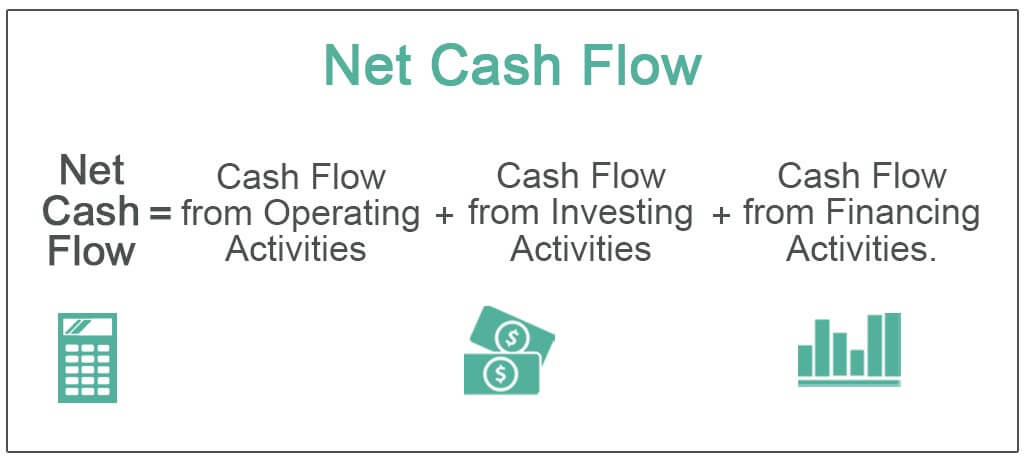

2.1 Thành phần của dòng tiền thuần

Dòng tiền thuần bao gồm ba thành phần chính:

- Dòng tiền từ hoạt động sản xuất kinh doanh: Đây là nguồn thu chủ yếu của doanh nghiệp, phát sinh từ các hoạt động sản xuất và bán hàng.

- Dòng tiền từ hoạt động đầu tư: Bao gồm các khoản thu từ việc bán tài sản cố định, đầu tư vốn, cũng như các khoản chi cho việc mua sắm tài sản.

- Dòng tiền từ hoạt động tài chính: Liên quan đến việc phát hành cổ phiếu, vay nợ và trả nợ, cùng các khoản chi trả cổ tức cho cổ đông.

3. Tại sao dòng tiền thuần quan trọng?

Dòng tiền thuần có vai trò quan trọng trong quản lý tài chính doanh nghiệp vì những lý do sau:

- Khả năng thanh toán: Dòng tiền dương cho thấy doanh nghiệp có đủ khả năng để trả nợ, trả lương, đầu tư, và duy trì hoạt động kinh doanh.

- Đánh giá hiệu quả kinh doanh: Dòng tiền thuần phản ánh hiệu quả hoạt động kinh doanh thực tế hơn so với lợi nhuận kế toán, vì nó không bị ảnh hưởng bởi các yếu tố kế toán.

- Dự báo tài chính: Dòng tiền thuần là cơ sở quan trọng để dự báo tình hình tài chính tương lai và lập kế hoạch kinh doanh.

- Thu hút nhà đầu tư: Các nhà đầu tư thường quan tâm đến dòng tiền thuần để đánh giá khả năng sinh lợi và rủi ro của doanh nghiệp.

4. Cách tính dòng tiền thuần trong doanh nghiệp

Dòng tiền thuần được tính dựa trên ba loại dòng tiền chính đã nêu trên. Để tính được dòng tiền thuần, ta cần xác định giá trị của từng loại:

4.1 Dòng tiền từ hoạt động sản xuất kinh doanh

Phát sinh từ các hoạt động tạo ra doanh thu chủ yếu và các hoạt động khác không phải là hoạt động đầu tư hay hoạt động tài chính.

- Dòng tiền đi vào của hoạt động kinh doanh:

- Tiền thu từ bán hàng.

- Tiền thu từ cung cấp dịch vụ.

- Tiền bán chứng khoán vì mục đích thương mại.

- Tiền bản quyền, phí, hoa hồng.

- Dòng tiền đi ra của hoạt động kinh doanh:

- Tiền trả cho nhà cung ứng vật tư, hàng hóa, dịch vụ.

- Tiền trả lương, thanh toán thù lao cho người lao động.

- Tiền trả lãi vay.

- Tiền nộp thuế.

Công thức tính dòng tiền thuần từ hoạt động kinh doanh:

Dòng tiền thuần từ hoạt động kinh doanh = Tổng dòng tiền đi vào – Tổng dòng tiền đi ra

4.2 Dòng tiền từ hoạt động đầu tư

Phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý nhượng bán các tài sản dài hạn và các khoản đầu tư khác không thuộc các khoản tương đương tiền.

- Dòng tiền đi vào của hoạt động đầu tư:

- Tiền thu thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác.

- Tiền thu hồi cho vay, bán lại chứng khoán nợ của những tổ chức khác.

- Tiền thu hồi đầu tư vốn chủ sở hữu vào doanh nghiệp khác.

- Tiền thu từ lãi vay, cổ tức và lợi nhuận được chia.

- Dòng tiền đi ra của hoạt động đầu tư:

- Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác.

- Tiền chi cho vay và mua các chứng khoán nợ của những tổ chức khác.

- Tiền chi đầu tư vốn chủ sở hữu vào doanh nghiệp khác.

Công thức tính dòng tiền thuần từ hoạt động đầu tư:

Dòng tiền thuần từ hoạt động đầu tư = tổng dòng tiền đi vào – tổng dòng tiền đi ra

4.3 Dòng tiền từ hoạt động tài chính

Phát sinh từ các hoạt động tạo ra thay đổi về quy mô và kết cấu vốn của doanh nghiệp.

- Dòng tiền đi vào của hoạt động tài chính:

- Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu.

- Tiền vay nhận được (từ vay nợ ngân hàng, tổ chức tín dụng hoặc phát hành chứng khoán nợ).

- Dòng tiền đi ra của hoạt động tài chính:

- Tiền chi trả vốn góp cho chủ sở hữu, mua lại cổ phiếu.

- Tiền chi trả nợ vay (gốc vay).

- Tiền chi trả nợ thuê tài chính.

- Trả cổ tức, chia lợi nhuận.

Công thức tính dòng tiền thuần từ hoạt động tài chính:

Dòng tiền thuần từ hoạt động tài chính = Tổng dòng tiền đi vào – Tổng dòng tiền đi ra

4.4 Tính toán dòng tiền thuần tổng

Cuối cùng, dòng tiền thuần chung của doanh nghiệp được tính bằng tổng của ba loại dòng tiền:

Dòng tiền thuần chung = Dòng tiền thuần từ hoạt động kinh doanh + Dòng tiền thuần từ hoạt động đầu tư + Dòng tiền thuần từ hoạt động tài chính

5. Sự khác nhau giữa dòng tiền thuần và lợi nhuận

Mặc dù dòng tiền thuần và lợi nhuận đều liên quan đến hiệu suất tài chính của doanh nghiệp, chúng có những điểm khác biệt quan trọng:

- Dòng tiền thuần: Là chênh lệch giữa dòng tiền vào và dòng tiền ra, phản ánh thực tế tiền mặt trong doanh nghiệp.

- Lợi nhuận: Là doanh thu trừ chi phí, có thể bao gồm các khoản chi phí không phải tiền mặt như khấu hao.

Ví dụ minh họa: Bạn mở một cửa hàng và có 200 triệu tiền vốn. Tháng đầu tiên, bạn thu được 20 triệu tiền bán hàng. Một người bạn thấy bạn kinh doanh tốt nên đã đầu tư thêm cho bạn 100 triệu nữa. Trong trường hợp này, dòng tiền vào = 100 + 20 = 120 triệu, trong khi lợi nhuận chỉ là 20 triệu.

6. Kết luận

Dòng tiền thuần là một chỉ số quan trọng phản ánh sức khỏe tài chính thực tế của doanh nghiệp. Việc theo dõi, phân tích và quản lý dòng tiền thuần là yếu tố quyết định sự thành công của doanh nghiệp. Bằng cách hiểu rõ về dòng tiền và áp dụng các biện pháp quản lý hiệu quả, doanh nghiệp có thể đảm bảo sự ổn định tài chính và phát triển bền vững trong tương lai.

Đọc thêm: