Trong năm 2024, thuế thu nhập cá nhân (TNCN) sẽ trải qua nhiều điều chỉnh quan trọng, tác động đáng kể đến cá nhân và hộ gia đình. Bài viết này nhằm cung cấp cái nhìn tổng quan về các quy định, cách tính thuế, mức thuế suất cũng như các khoản giảm trừ hiện hành.

1. Giới Thiệu Về Thuế Thu Nhập Cá Nhân

Thuế thu nhập cá nhân (TNCN) là một trong những loại thuế quan trọng đóng góp vào ngân sách quốc gia. Đây là nghĩa vụ mà mỗi cá nhân có thu nhập phải thực hiện đối với Nhà nước. Thuế thu nhập cá nhân giúp phân phối lại thu nhập, đảm bảo công bằng xã hội và duy trì nguồn tài chính cho các hoạt động công cộng như y tế, giáo dục, và an sinh xã hội. Trong bài viết này, chúng ta sẽ tìm hiểu chi tiết về thuế thu nhập cá nhân, cách tính và những điều cần lưu ý khi kê khai thuế.

2. Các Loại Thu Nhập Chịu Thuế

Thuế thu nhập cá nhân áp dụng cho nhiều nguồn thu nhập khác nhau, bao gồm:

- Thu nhập từ tiền lương, tiền công: Bao gồm các khoản tiền lương, tiền công, tiền thưởng, phụ cấp, và các khoản khác liên quan đến công việc.

- Thu nhập từ kinh doanh: Bao gồm lợi nhuận từ việc kinh doanh hàng hóa, dịch vụ, sản xuất, hoặc đầu tư.

- Thu nhập từ đầu tư vốn: Bao gồm lợi tức cổ phần, lợi nhuận từ góp vốn, hoặc các khoản thu nhập từ cho vay vốn.

- Thu nhập từ chuyển nhượng bất động sản: Thu nhập từ việc mua bán, chuyển nhượng nhà đất, và tài sản gắn liền với đất.

- Thu nhập từ cho thuê tài sản: Bao gồm thu nhập từ cho thuê nhà cửa, phương tiện vận tải, hoặc thiết bị, máy móc.

- Thu nhập từ trúng thưởng, bản quyền, nhượng quyền thương mại: Các khoản tiền từ trúng xổ số, chương trình khuyến mãi, bản quyền sáng tạo…

3. Cách Tính Thuế Thu Nhập Cá Nhân

Để tính thuế thu nhập cá nhân, trước tiên bạn cần xác định thu nhập tính thuế và sau đó áp dụng biểu thuế lũy tiến từng phần hoặc tỷ lệ cố định tùy theo loại thu nhập. Các bước cơ bản để tính thuế như sau:

3.1 Xác Định Thu Nhập Tính Thuế

Thu nhập tính thuế là thu nhập sau khi đã trừ các khoản giảm trừ như:

- Giảm trừ gia cảnh: Bao gồm giảm trừ cho bản thân người nộp thuế và giảm trừ cho người phụ thuộc. Hiện tại, mức giảm trừ cho bản thân là 11 triệu đồng/tháng và mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

- Các khoản đóng góp bắt buộc: Bao gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp…

- Các khoản đóng góp từ thiện, nhân đạo.

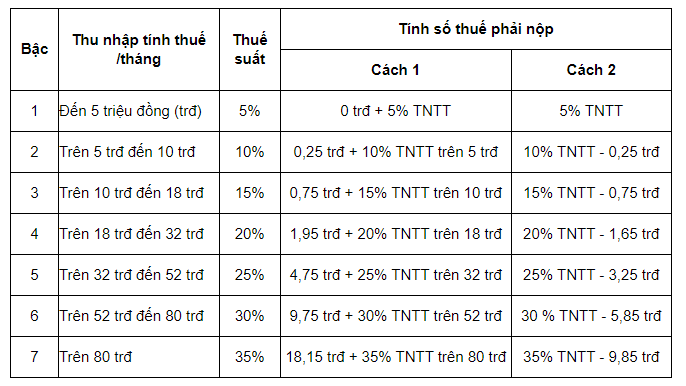

3.2 Biểu Thuế Lũy Tiến Từng Phần

Biểu thuế lũy tiến từng phần áp dụng cho thu nhập từ tiền lương, tiền công. Thuế được tính theo các mức thu nhập khác nhau với tỷ lệ tương ứng:

| Bậc | Thu Nhập Chịu Thuế/tháng (triệu đồng) | Thuế Suất (%) |

| 1 | Đến 5 triệu | 5% |

| 2 | Trên 5 đến 10 triệu | 10% |

| 3 | Trên 10 đến 18 triệu | 15% |

| 4 | Trên 18 đến 32 triệu | 20% |

| 5 | Trên 32 đến 52 triệu | 25% |

| 6 | Trên 52 đến 80 triệu | 30% |

| 7 | Trên 80 triệu | 35% |

Ví dụ, nếu thu nhập tính thuế của bạn là 20 triệu đồng/tháng, thuế thu nhập cá nhân sẽ được tính theo các bậc:

- Bậc 1: 5 triệu x 5% = 0,25 triệu

- Bậc 2: (10 triệu – 5 triệu) x 10% = 0,5 triệu

- Bậc 3: (18 triệu – 10 triệu) x 15% = 1,2 triệu

- Bậc 4: (20 triệu – 18 triệu) x 20% = 0,4 triệu

Tổng số thuế phải nộp là: 0,25 + 0,5 + 1,2 + 0,4 = 2,35 triệu đồng/tháng.

4. Quy Trình Kê Khai và Nộp Thuế Thu Nhập Cá Nhân

4.1 Kê Khai Thuế Thu Nhập Cá Nhân

Việc kê khai thuế thu nhập cá nhân thường được thực hiện theo hai cách:

- Kê khai hàng tháng hoặc hàng quý: Thường áp dụng cho các doanh nghiệp khấu trừ thuế của nhân viên. Doanh nghiệp sẽ khấu trừ thuế trước khi trả lương và thực hiện kê khai với cơ quan thuế.

- Kê khai quyết toán năm: Cuối năm, cá nhân hoặc doanh nghiệp cần quyết toán thuế để xác định số thuế phải nộp thêm hoặc được hoàn lại.

4.2 Nộp Thuế Thu Nhập Cá Nhân

Sau khi kê khai, cá nhân và doanh nghiệp cần thực hiện nộp thuế cho cơ quan thuế. Việc nộp thuế có thể thực hiện qua ngân hàng hoặc qua cổng thông tin điện tử của Tổng cục Thuế. Nếu kê khai thiếu thuế, người nộp thuế phải nộp bổ sung và có thể chịu phạt do nộp chậm.

5. Các Khoản Giảm Trừ Thuế Thu Nhập Cá Nhân

Một số khoản giảm trừ có thể áp dụng để giảm số thuế phải nộp, bao gồm:

- Giảm trừ cho người phụ thuộc: Người phụ thuộc bao gồm con nhỏ, cha mẹ già hoặc người không có khả năng lao động mà cá nhân nộp thuế có trách nhiệm nuôi dưỡng.

- Các khoản đóng bảo hiểm: Bảo hiểm xã hội, bảo hiểm y tế, và bảo hiểm thất nghiệp là các khoản được trừ khỏi thu nhập trước khi tính thuế.

- Đóng góp từ thiện, nhân đạo: Các khoản đóng góp cho tổ chức từ thiện, nhân đạo được công nhận sẽ được giảm trừ khi tính thuế thu nhập cá nhân.

6. Kết Luận

Thuế thu nhập cá nhân là một nghĩa vụ quan trọng đối với mỗi công dân, đồng thời cũng là công cụ để Nhà nước điều chỉnh thu nhập và duy trì nguồn tài chính cho các hoạt động công cộng. Việc hiểu rõ cách tính và kê khai thuế sẽ giúp cá nhân thực hiện nghĩa vụ thuế một cách chính xác và giảm thiểu các rủi ro pháp lý.

Việc kê khai và nộp thuế thu nhập cá nhân không chỉ giúp cá nhân tuân thủ pháp luật mà còn đóng góp vào sự phát triển bền vững của quốc gia. Do đó, hãy luôn tìm hiểu và cập nhật những quy định mới nhất về thuế để thực hiện tốt nghĩa vụ công dân.

Đọc thêm: