Khám phá tình hình tăng trưởng tín dụng tại Việt Nam, phân tích các yếu tố tác động, thách thức và cơ hội phát triển trong bối cảnh kinh tế hiện tại.

1. Giới thiệu về Tăng trưởng Tín dụng tại Việt Nam

Tăng trưởng tín dụng là một chỉ số kinh tế quan trọng, phản ánh mức độ phát triển của hệ thống tài chính và nền kinh tế quốc gia.

Tại Việt Nam, tăng trưởng tín dụng luôn được theo dõi chặt chẽ bởi các nhà hoạch định chính sách, ngân hàng và doanh nghiệp, bởi nó không chỉ tác động đến khả năng thanh khoản của các tổ chức tài chính mà còn ảnh hưởng trực tiếp đến hoạt động sản xuất, kinh doanh và tiêu dùng trong nền kinh tế.

Tăng trưởng tín dụng được đo lường bằng tỷ lệ phần trăm tăng trưởng của tổng số dư nợ tín dụng trong một khoảng thời gian nhất định, thường là theo năm hoặc theo quý.

Con số này phản ánh mức độ mở rộng của hoạt động cho vay từ các tổ chức tài chính đến các doanh nghiệp và cá nhân trong nền kinh tế. Một mức tăng trưởng tín dụng hợp lý cho thấy sự phát triển lành mạnh của nền kinh tế, trong khi tăng trưởng quá nóng hoặc quá chậm đều có thể gây ra những hệ lụy tiêu cực.

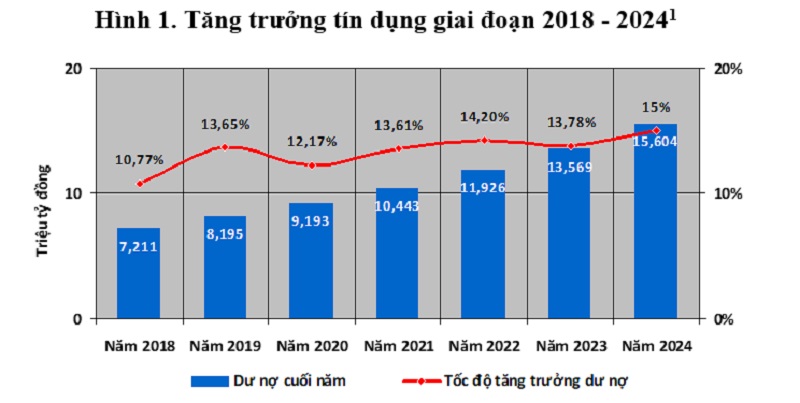

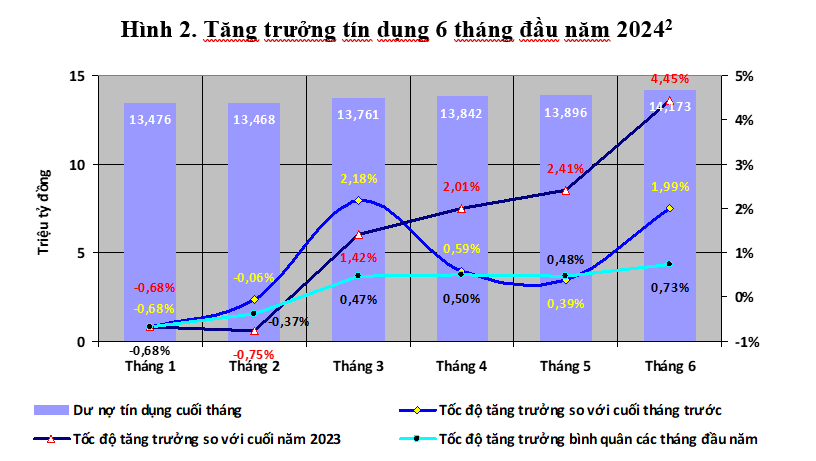

Tính đến tháng 7/2024, tăng trưởng tín dụng tại Việt Nam đạt khoảng 6.5%, giảm nhẹ so với cùng kỳ năm 2023. Đây là mức tăng trưởng tương đối thấp so với mục tiêu cả năm 2024 mà Ngân hàng Nhà nước Việt Nam (NHNN) đặt ra là từ 14% đến 15%.

Sự giảm tốc này phản ánh những thách thức mà nền kinh tế đang đối mặt, bao gồm lạm phát, lãi suất cao và sự thận trọng của cả ngân hàng và doanh nghiệp trong việc mở rộng tín dụng.

2. Tình hình Tăng trưởng Tín dụng tại Việt Nam đến tháng 7/2024

2.1. Mức Tăng trưởng Thực tế

Tính đến tháng 7/2024, tăng trưởng tín dụng tại Việt Nam đạt khoảng 6.5%. Con số này thấp hơn đáng kể so với mức tăng trưởng cùng kỳ năm 2023, khi tín dụng tăng trưởng gần 9%. Nguyên nhân chính của sự giảm tốc này bao gồm:

- Lãi suất cao: Lãi suất huy động và cho vay duy trì ở mức cao đã làm giảm nhu cầu vay vốn của các doanh nghiệp và cá nhân. Mặc dù NHNN đã có các biện pháp điều chỉnh để ổn định lãi suất, nhưng sự bất ổn trên thị trường tài chính toàn cầu và áp lực lạm phát trong nước đã khiến lãi suất khó có thể giảm sâu trong ngắn hạn.

- Lạm phát: Lạm phát tăng cao trong những tháng đầu năm 2024 cũng là một yếu tố kìm hãm tăng trưởng tín dụng. Lạm phát làm giảm sức mua của người tiêu dùng và tăng chi phí sản xuất cho doanh nghiệp, dẫn đến sự thận trọng trong việc vay vốn để mở rộng sản xuất và kinh doanh.

- Sự thận trọng của các ngân hàng: Trong bối cảnh kinh tế còn nhiều biến động, các ngân hàng thương mại đã thận trọng hơn trong việc cấp tín dụng, đặc biệt là đối với các ngành có rủi ro cao như bất động sản và xây dựng. Điều này nhằm hạn chế rủi ro nợ xấu và bảo toàn vốn.

2.2. Tác động của các Chính sách Tài chính và Tiền tệ

NHNN đã triển khai nhiều chính sách tài chính và tiền tệ nhằm ổn định tăng trưởng tín dụng, bao gồm:

- Điều chỉnh lãi suất: Mặc dù lãi suất vẫn ở mức cao, NHNN đã thực hiện các biện pháp điều chỉnh linh hoạt để hỗ trợ các doanh nghiệp gặp khó khăn về thanh khoản. Tuy nhiên, với mục tiêu kiểm soát lạm phát và ổn định tỷ giá, lãi suất cho vay khó có thể giảm mạnh trong thời gian tới.

- Hỗ trợ thanh khoản: NHNN đã tăng cường các biện pháp hỗ trợ thanh khoản cho hệ thống ngân hàng thông qua các chương trình tái cấp vốn và mua trái phiếu chính phủ. Điều này giúp các ngân hàng duy trì thanh khoản dồi dào, sẵn sàng cấp tín dụng cho các dự án khả thi.

- Chính sách tài khóa mở rộng: Chính phủ đã triển khai các gói kích thích kinh tế nhằm hỗ trợ các doanh nghiệp vượt qua khó khăn, bao gồm giảm thuế và tăng cường đầu tư công. Những biện pháp này đã góp phần thúc đẩy nhu cầu tín dụng, đặc biệt là trong lĩnh vực sản xuất và đầu tư hạ tầng.

3. Các Yếu tố Ảnh hưởng đến Tăng trưởng Tín dụng

3.1. Lạm phát và Chi phí Vốn

Lạm phát là một trong những yếu tố ảnh hưởng mạnh mẽ đến tăng trưởng tín dụng. Tại Việt Nam, lạm phát đã tăng lên mức 4.3% vào tháng 7/2024, mức cao nhất trong 5 năm qua.

- Chi phí vốn cao: Khi lạm phát tăng, chi phí vốn cũng tăng theo, làm giảm sức hấp dẫn của các khoản vay đối với doanh nghiệp và cá nhân. Doanh nghiệp gặp khó khăn trong việc duy trì lợi nhuận khi chi phí đầu vào tăng, trong khi người tiêu dùng phải đối mặt với giá cả hàng hóa và dịch vụ tăng cao, khiến họ thận trọng hơn trong việc vay vốn tiêu dùng.

- Tác động đến tiêu dùng và đầu tư: Lạm phát cao làm giảm sức mua của người tiêu dùng và đẩy chi phí sản xuất của doanh nghiệp lên cao. Điều này dẫn đến sự giảm sút trong nhu cầu tiêu dùng và đầu tư, làm chậm quá trình tăng trưởng tín dụng. Các ngân hàng cũng phải điều chỉnh lại chiến lược cho vay, ưu tiên các lĩnh vực ít bị ảnh hưởng bởi lạm phát để giảm rủi ro tín dụng.

3.2. Lãi Suất và Chính Sách Tiền Tệ

Lãi suất và chính sách tiền tệ là những công cụ quan trọng mà NHNN sử dụng để điều tiết tăng trưởng tín dụng.

- Lãi suất cho vay cao: Trong năm 2024, lãi suất cho vay trung bình duy trì ở mức 10-12%, cao hơn so với năm 2023. Mức lãi suất này đã ảnh hưởng đến quyết định vay vốn của nhiều doanh nghiệp, đặc biệt là trong các ngành có tỷ suất lợi nhuận thấp. Các doanh nghiệp nhỏ và vừa, vốn có ít tài sản đảm bảo và rủi ro tín dụng cao, gặp nhiều khó khăn trong việc tiếp cận nguồn vốn với chi phí hợp lý.

- Chính sách thắt chặt tiền tệ: NHNN đã thực hiện chính sách tiền tệ thắt chặt nhằm kiểm soát lạm phát, dẫn đến lãi suất cao và điều kiện tín dụng khắt khe hơn. Điều này đã làm giảm tốc độ tăng trưởng tín dụng, đồng thời hạn chế sự gia tăng của nợ xấu trong hệ thống ngân hàng.

3.3. Nhu cầu Vay Vốn và Sức Khỏe Tài Chính của Doanh Nghiệp

Nhu cầu vay vốn và sức khỏe tài chính của doanh nghiệp là hai yếu tố có liên quan mật thiết đến tăng trưởng tín dụng.

- Nhu cầu vay vốn yếu: Do sự suy giảm trong tiêu dùng và đầu tư, nhu cầu vay vốn của các doanh nghiệp đã giảm. Các doanh nghiệp trong các ngành như bất động sản, xây dựng và sản xuất gặp khó khăn trong việc duy trì lợi nhuận và mở rộng hoạt động, dẫn đến nhu cầu tín dụng yếu.

- Sức khỏe tài chính của doanh nghiệp: Nhiều doanh nghiệp đang gặp khó khăn về tài chính do lãi suất cao và chi phí đầu vào tăng. Các doanh nghiệp nhỏ và vừa, vốn đã chịu ảnh hưởng nặng nề từ đại dịch COVID-19, nay lại phải đối mặt với các thách thức mới từ chi phí tài chính cao và cạnh tranh khốc liệt, khiến họ khó tiếp cận vốn vay từ ngân hàng.

4. Thách thức đối với Tăng trưởng Tín dụng tại Việt Nam

4.1. Nợ Xấu và Rủi Ro Tín Dụng

Nợ xấu và rủi ro tín dụng luôn là những thách thức lớn đối với hệ thống ngân hàng và sự phát triển bền vững của tín dụng.

- Tình hình nợ xấu: Tính đến tháng 7/2024, tỷ lệ nợ xấu trong hệ thống ngân hàng Việt Nam đã tăng nhẹ lên mức 2.1%, so với mức 1.9% vào cuối năm 2023. Sự gia tăng này chủ yếu do khó khăn trong các ngành bất động sản và xây dựng, nơi tỷ lệ nợ xấu cao hơn trung bình. Mặc dù NHNN đã có những biện pháp kiểm soát, nhưng rủi ro từ nợ xấu vẫn là một yếu tố cần theo dõi chặt chẽ.

- Tác động của nợ xấu đến tăng trưởng tín dụng: Nợ xấu cao làm giảm khả năng mở rộng tín dụng của các ngân hàng, khi họ phải trích lập dự phòng rủi ro nhiều hơn và thận trọng hơn trong việc cấp tín dụng mới. Điều này dẫn đến sự thắt chặt tín dụng và giảm tốc độ tăng trưởng tín dụng trong nền kinh tế.

4.2. Sự Biến Động của Thị Trường Tài Chính Toàn Cầu

Sự biến động của thị trường tài chính toàn cầu cũng là một thách thức lớn đối với tăng trưởng tín dụng tại Việt Nam.

- Tác động từ bên ngoài: Những biến động từ thị trường tài chính toàn cầu, chẳng hạn như thay đổi trong chính sách tiền tệ của các nền kinh tế lớn như Mỹ và EU, có thể gây ra những tác động lớn đến dòng vốn vào Việt Nam. Khi các ngân hàng trung ương lớn thắt chặt chính sách tiền tệ, chi phí vốn trên toàn cầu tăng lên, dẫn đến lãi suất trong nước khó có thể giảm và gây áp lực lên tín dụng.

- Tình trạng đồng tiền mất giá: Biến động tỷ giá và tình trạng đồng Việt Nam mất giá so với đồng USD cũng làm tăng chi phí vay vốn ngoại tệ của các doanh nghiệp. Điều này ảnh hưởng trực tiếp đến khả năng tiếp cận vốn vay từ các nguồn tài chính quốc tế, đặc biệt là đối với các doanh nghiệp xuất khẩu và nhập khẩu.

4.3. Áp Lực Lạm Phát và Chi Phí Đầu Vào Cao

Áp lực lạm phát và chi phí đầu vào cao đang tạo ra những thách thức lớn cho tăng trưởng tín dụng.

- Lạm phát tiếp tục tăng: Lạm phát tiếp tục gia tăng do chi phí nguyên liệu và năng lượng tăng cao. Điều này không chỉ làm giảm sức mua của người tiêu dùng mà còn làm tăng chi phí sản xuất cho doanh nghiệp, dẫn đến nhu cầu tín dụng giảm.

- Chi phí đầu vào tăng cao: Chi phí đầu vào tăng cao do giá nguyên liệu và năng lượng tăng đã làm giảm biên lợi nhuận của các doanh nghiệp, khiến họ thận trọng hơn trong việc mở rộng sản xuất và vay vốn để đầu tư. Điều này góp phần làm giảm tăng trưởng tín dụng trong nền kinh tế.

5. Triển vọng Tăng trưởng Tín dụng tại Việt Nam

5.1. Các Yếu Tố Hỗ Trợ Tăng Trưởng Tín Dụng

Mặc dù đối mặt với nhiều thách thức, vẫn có những yếu tố hỗ trợ tăng trưởng tín dụng tại Việt Nam trong thời gian tới.

- Chính sách hỗ trợ từ Chính phủ và NHNN: Các biện pháp hỗ trợ từ Chính phủ và NHNN, bao gồm các gói kích thích kinh tế, chính sách tài khóa mở rộng và hỗ trợ thanh khoản cho hệ thống ngân hàng, sẽ tiếp tục đóng vai trò quan trọng trong việc thúc đẩy tăng trưởng tín dụng. Chính phủ dự kiến sẽ tiếp tục đầu tư vào các dự án cơ sở hạ tầng lớn, tạo ra nhu cầu tín dụng cho các doanh nghiệp trong các lĩnh vực xây dựng, sản xuất và dịch vụ.

- Nhu cầu vốn cho đầu tư hạ tầng và phát triển kinh tế: Nhu cầu vốn cho các dự án đầu tư hạ tầng lớn như đường cao tốc, sân bay, cảng biển và năng lượng tái tạo sẽ tạo ra cơ hội tăng trưởng tín dụng cho các ngân hàng. Đây là những lĩnh vực có khả năng sinh lời cao và được Chính phủ ưu tiên phát triển trong các năm tới.

5.2. Dự Báo Tăng Trưởng Tín Dụng Năm 2024 và 2025

Dự báo tăng trưởng tín dụng trong các năm tới vẫn phụ thuộc vào nhiều yếu tố, bao gồm chính sách tiền tệ, lạm phát và tình hình kinh tế toàn cầu.

- Triển vọng năm 2024: Mặc dù tăng trưởng tín dụng trong năm 2024 dự kiến sẽ khó đạt mục tiêu 14-15% do các thách thức hiện tại, nhưng với các biện pháp hỗ trợ và sự ổn định kinh tế, tăng trưởng tín dụng có thể cải thiện trong nửa cuối năm, đạt khoảng 10-12%.

- Dự báo cho năm 2025: Trong năm 2025, nếu lạm phát được kiểm soát tốt và lãi suất giảm, tăng trưởng tín dụng có thể phục hồi mạnh mẽ hơn, với mức tăng trưởng dự báo từ 13-15%. Điều này sẽ phụ thuộc vào việc tiếp tục các chính sách hỗ trợ của Chính phủ và NHNN, cũng như sự phục hồi của nền kinh tế toàn cầu.

6. Chiến lược để Thúc đẩy Tăng Trưởng Tín Dụng

6.1. Tăng Cường Kiểm Soát Nợ Xấu

Kiểm soát nợ xấu là yếu tố then chốt để đảm bảo sự bền vững của tăng trưởng tín dụng.

- Quản lý rủi ro: Các ngân hàng cần tăng cường quản lý rủi ro tín dụng thông qua việc đánh giá kỹ lưỡng năng lực tài chính của khách hàng và giám sát chặt chẽ việc sử dụng vốn vay. Việc xây dựng hệ thống cảnh báo sớm và các biện pháp kiểm soát rủi ro sẽ giúp giảm thiểu tỷ lệ nợ xấu và bảo vệ lợi ích của các ngân hàng.

- Xử lý nợ xấu hiệu quả: NHNN và các ngân hàng thương mại cần tiếp tục đẩy mạnh các biện pháp xử lý nợ xấu, bao gồm việc bán nợ, cơ cấu lại nợ và tăng cường thanh lý tài sản đảm bảo. Điều này không chỉ giúp giảm tỷ lệ nợ xấu mà còn cải thiện chất lượng tài sản của các ngân hàng.

6.2. Đẩy Mạnh Hỗ Trợ Doanh Nghiệp Tiếp Cận Vốn

Hỗ trợ doanh nghiệp tiếp cận vốn là chiến lược quan trọng để thúc đẩy tăng trưởng tín dụng.

- Chính sách ưu đãi: Chính phủ cần triển khai các chính sách ưu đãi về thuế và lãi suất để hỗ trợ các doanh nghiệp nhỏ và vừa tiếp cận nguồn vốn vay. Các chính sách này sẽ tạo điều kiện thuận lợi cho các doanh nghiệp mở rộng sản xuất, đầu tư vào công nghệ mới và tạo việc làm.

- Hỗ trợ tín dụng cho các ngành ưu tiên: Các ngân hàng nên tập trung tín dụng vào các ngành ưu tiên của Chính phủ như nông nghiệp, công nghệ cao, năng lượng tái tạo và hạ tầng. Điều này không chỉ giúp đẩy mạnh tăng trưởng tín dụng mà còn góp phần vào sự phát triển bền vững của nền kinh tế.

6.3. Ứng Phó với Biến Động Kinh Tế Toàn Cầu

Ứng phó linh hoạt với biến động kinh tế toàn cầu là cần thiết để bảo vệ tăng trưởng tín dụng.

- Theo dõi chặt chẽ tình hình kinh tế thế giới: Các ngân hàng và nhà hoạch định chính sách cần theo dõi chặt chẽ các biến động trên thị trường tài chính quốc tế, bao gồm chính sách tiền tệ của các ngân hàng trung ương lớn, biến động tỷ giá và giá cả hàng hóa. Điều này sẽ giúp đưa ra các biện pháp điều chỉnh kịp thời nhằm bảo vệ tăng trưởng tín dụng trong nước.

- Đa dạng hóa nguồn vốn: Các doanh nghiệp cần đa dạng hóa nguồn vốn vay, bao gồm cả vốn trong nước và quốc tế, để giảm thiểu rủi ro từ sự biến động của thị trường tài chính toàn cầu. Điều này không chỉ giúp giảm chi phí vay vốn mà còn tăng cường khả năng chống chịu của các doanh nghiệp trước những cú sốc kinh tế.

7. Kết luận

Tăng trưởng tín dụng tại Việt Nam năm 2024 đối mặt với nhiều thách thức từ lãi suất cao, lạm phát và sự biến động của thị trường tài chính toàn cầu. Tuy nhiên, với sự hỗ trợ của Chính phủ và NHNN, tăng trưởng tín dụng có thể phục hồi và đóng góp tích cực vào sự phát triển kinh tế quốc gia.

Trong bối cảnh hiện tại, việc nắm bắt các xu hướng, thách thức và triển vọng của tín dụng sẽ giúp các ngân hàng, doanh nghiệp và nhà đầu tư đưa ra những quyết định chiến lược đúng đắn, góp phần vào sự phát triển bền vững của nền kinh tế Việt Nam.

Đọc thêm: